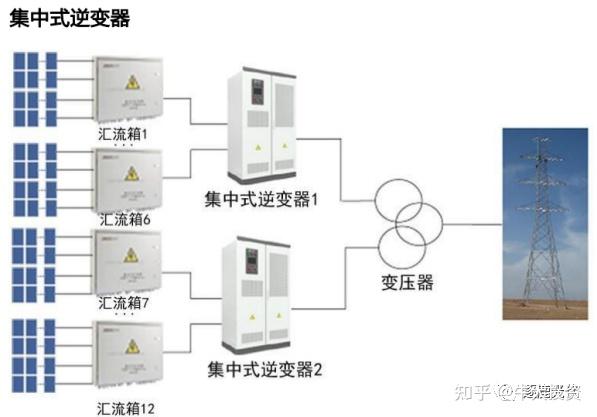

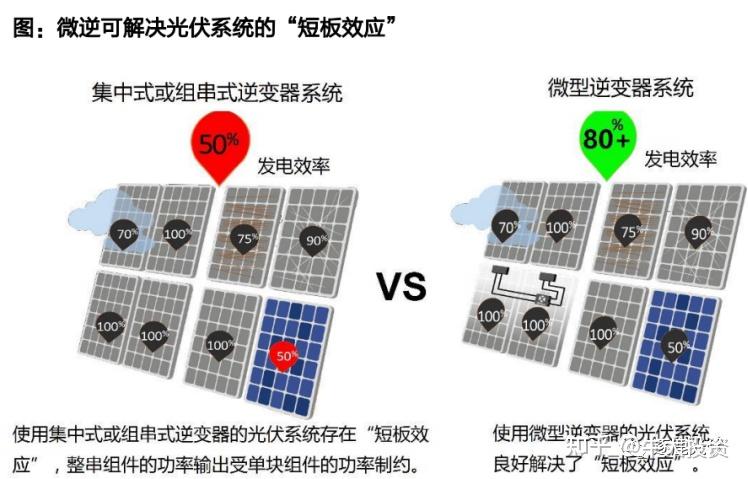

欢迎关注 微信公众号:逐鹿光伏 (一)微逆概述 光伏逆变器将光伏组件产生的直流电转化为交流电,输送给本地负载或电网。逆变器根据技术路线的不同主要分为集中式逆变器、组串式逆变器、微型逆变器等。目前,市场主要以集中式逆变器和组串式逆变器为主。2021年,光伏逆变器市场中,组串式逆变器占了69.6%,集中式逆变器占比为27.7%,集散式逆变器和微型逆变器合计占比约为2.7%。 微型逆变器是2006年由美国企业Enphase最初开发的,开发微逆的主要目的是提高每块组件输出功率,以改善组串式逆变器发电效率低的问题。 与集中式或组串式逆变器相比,微逆的主要特点是采用全并联电路设计,与每块组件进行连接,从而实现对每块组件的单独控制,可以对每一块组件进行单独的最大功率点跟踪,再经过逆变后并入交流电网。 微逆一般功率较小,但发电效率和安全性更高。根据每台微逆所连组件数量的不同,可分为一拖一、一拖二、一拖四、一拖六、一拖八这五类。 微型逆变器优势: 1)更高的安全性:组件并联连接,组件之间不再有电压叠加,最大电压只有60V,无直流高压,所以更安全。微逆彻底解决高压直流拉弧所引起的火灾问题,同时也解决了施救障碍。而组串式逆变器,累计有600-1500V高压,触电和火灾风险大。 2)更好的经济性:经济性方面,主要体现在初始安装成本以及IRR(内部收益率)对比两方面。随着高功率组件逐步成为分布式市场主流,以及一拖多微逆产品的大规模推广,微逆单W价格不断下降,尤其是在中小功率段下,微逆具备更好的经济性。 微逆在20kW以下的项目中,初投成本低于组串式+优化器;从整个生命周期的IRR看,在20kw及以下的项目中,微逆较组串式的各种方案均具有更高的IRR。 相较于集中式逆变器与组串式逆变器,微逆因对每一块光伏组件进行单独的最大功率点跟踪,同时微逆启动光强要求低,在部分遮阴、阴雨天发电量相对更高,所以微逆发电效率在80%多,可以多发电,微逆发电增益在10%-20%。 3)灵活性更强、数字化特性更强:微逆可以实现单个组件级的控制、关断和数据采集,灵活性、数字性更强;包括后期的运维也更加灵活,户用可单人安全便捷运维。 (二)微逆市场规模---光伏行业高增速×分布式占比提升×微逆在分布式场景的渗透率提升。 1)全球光伏装机量持续高速增长:①光伏发电经过不断地技术进步,当前单W价格已具备较高的经济性,未来光伏行业还会持续降本增效,光伏发电的经济性还将持续提升。②各国政府对光伏等可再生能源行业普遍持鼓励态度,不断出台各项产业政策、财政政策支持光伏产业的发展。可以说全球都在支持光伏产业的发展,光伏引领的这波能源革命势不可挡,光伏装机量将持续快速增长。预计2021-25年全球光伏年新增装机增速30%--40%。 微逆未来几年的行业复合增速不亚于储能增速,远超过逆变器整体行业增速。 2)渗透率持续提升:分布式光伏占比会持续提升,同时微逆在分布式场景的渗透率也将持续快速提升。 分布式光伏占比提升原因:一是高电价导致分布式光伏具有经济性;二是欧洲、美国等电网不稳定(电网老旧、电网投资少、极端天气频繁),断电风险高,户用光伏可以提高电力的自主可控。所以分布式占比会提升。预计2021-25年全球分布式光伏年新增装机增速在40%左右。 微逆在分布式场景渗透率提升原因:一是法律法规硬性要求,各国都在不断出台对于光伏发电高压安全性的法律法规。包括中国,各省市(海宁、东莞)也开始出台法规要求组件级关断。不管是户用还是工商业,只要有高安全性的场景,都有渗透率提升的概念。二是微逆单瓦价格呈下降趋势,由一拖一到一拖二、一拖四、一拖六、一拖八,微逆相对于组串式的经济性不断提升。当前微逆一拖八售价已低至0.4元/W,价格竞争力大幅提升。三是应用场景不断增多,国内微逆龙头厂商推出三相大功率新产品抢占工商业市场,此外各地BIPV推广对于安全性提出了更高的要求,均会提高微逆的渗透率。 2021年全球分布式的微逆渗透率仅为7%左右,其中户用渗透率11%左右,工商业渗透率低至2%。预计2022年微逆在全球分布式的渗透率是10%左右,约10GW。目前美国微逆渗透率高达50%;欧洲和拉美渗透率在10%左右;中国国内微逆还没真正开始,渗透率为0.0%。 综合多家机构测算,到2025年微逆出货量的渗透率预计可以提升到17%,达到45GW,2021-25的微逆出货量复合增速达到80%。考虑到价格因素,预计到2025年,微逆行业市场规模将超过500亿元,2021-25的微逆市场规模复合增速将达到60%。 (三)微逆竞争格局 国内龙头微逆企业凭借性价比优势,不断出口替代,微逆在产业趋势上正在复刻组串式逆变器的海外替代路径。产业趋势一旦确立,成长持续性极强,短期扰动不改产业趋势。 竞争格局上:海外发展微逆早,目前美国Enphase依旧是一家独大,中国的昱能、禾迈、德业属于第二梯队,预计未来2年主要是这四家企业参与全球微逆市场竞争,微逆的行业竞争格局比较稳定。 按出货台数测算,2022年Enphase全球微逆市占率82%;按功率测算,2022年Enphase全球微逆市占率58%,昱能和禾迈市占率均在百分之十几。 目前的微逆竞争格局相当于2015年前的组串式逆变器,高成本高价的海外厂商占比仍很高,对未来三年价格及竞争形成极高安全垫。 美国微逆市场进入壁垒最高,但美国市场也在被中国的昱能、禾迈不断渗透,昱能、禾迈在美国的出货增速要远高于Enphase。Enphase在欧洲也并无绝对优势,昱能、禾迈、德业在加速追赶。拉美市场性价比要求高,Enphase在拉美市场没有什么优势,像拉美最大的巴西,德业、禾迈、昱能的份额远高于Enphase。 微逆竞争格局成因分析: ①技术壁垒高:微逆的技术壁垒高,是逆变器里技术壁垒最高的。微逆产品的设计和算法是核心。微逆和组串式技术路线不一样,产品差异较大,需要长时间去研发迭代。 市场有在担心组串式企业,如华为、阳光电源会切入微逆市场,其实阳光电源前两年都在研发,至今没有出货。昱能科技2009年就有微逆技术,但用了2年时间才推出第一代微逆产品。所以即使有了技术,推出产品也需要很长的时间。而且即使推出第一代产品,要想达到目前市场上龙头企业的最新一代产品,也将需要很多年的不断迭代升级。 就目前来看,因组串式和微逆的研发思路是不同的,目前华为和阳光是走组串式+关断器或优化器的方案。因为组串式和微逆本来就是相互竞争的,所以参看华为和阳光电源,预计大部分传统逆变器企业的更优策略是做组串式+关断器或优化器。而且华为和阳光企业发展重心在市场空间更大的储能领域,短期没有太大动力加速进入微逆市场。同时华为受美国政府制裁,这两年也是让出了微逆最大的美国市场。 ②品牌壁垒高:微逆主要用于户用场景,不同于集中式、组串式,微逆的品牌属性更明显,龙头企业的品牌认知度更高,品牌溢价更强。 ③渠道壁垒、市场布局:国内龙头微逆企业已进入海外头部经销商、安装商供应体系。 Enphase主要在北美以及欧洲和澳洲;昱能、禾迈在北美、欧洲、拉美都有,其中昱能在北美的渠道优势要明显领先于其它国内微逆企业;德业主要是在巴西和德国,目前正在加速进入欧洲。 2022年前三季度,昱能的市场分布:欧洲37%、北美30%、拉美25%,23年的增长主要是北美和欧洲;禾迈的市场分布:欧洲45%,北美27%,拉美17%,23年的增长主要是北美和欧洲,预计23年禾迈在欧洲市场有望200%增速、营收占比50%,北美市场23年也有望取得200%增速、营收占比30%;德业主要在巴西 占比77%,德国15%,23年的增长主要是欧洲。 ④性价比优势突出:国内微逆企业凭借国产供应链体系、更低人力成本,所以具备明显的成本优势,同时产品技术方面不输给Enphase(昱能在单相多体功率密度遥遥领先Enphase,功率密度是体现转换效率与成本的综合指标,高功率密度意味着更高的产品集成度,更高的产品便携度等),昱能和禾迈的海外单W价格约为Enphase的一半多。 国内微逆龙头企业中,昱能产品价格高于禾迈,禾迈高于德业。德业主打性价比,低价策略,2022年在巴西市场夺得了第一。预计今年德业可能通过低价策略做欧洲等其它市场,德业的低价策略需要重点跟踪关注,未来会影响整个微逆行业的单位盈利能力。 ⑤产品差异:Enphase主要是一拖一,一拖二上市比较晚,没有一拖四、一拖六、一拖八。国内微逆龙头企业通过一拖多、三相大功率和Enphase差异化竞争,其中昱能2022年独家推出了全球首个380kw三相八体产品正在大力开拓工商业新市场。 ⑥盈利能力差异:国内龙头微逆厂商的盈利水平很高,毛利率、净利率大幅高于Enphase。其中禾迈微逆毛利率最高,毛利率约50%;昱能、德业微逆业务毛利率40%左右。禾迈毛利率高于昱能,原因主要是:第一,业务模式不同,昱能是代工模式,委外加工费占比高出禾迈5%;禾迈是自产自销,全流程可控,成本低;第二,昱能是在海外设立子公司,进口关税和运输成本进入销售成本,禾迈是直接出口,关税和运输成本由客户承担;第三,昱能在美国的占比高,Enphase的价格压制力强,也影响了它的毛利率。昱能专注于研发和销售,随着规模起来,利润率预计会有明显提升。 未来竞争格局预判:国内微逆龙头企业加速出海。根据相关公司2023年出货预期,昱能、禾迈、德业分别是3.4 GW、3.3 GW、2.4 GW。按GW测算,都有2倍以上的增长,增速远高于Enphase。预计2023年国内昱能、禾迈、德业三家的全球市场份额可达50%左右,比22年提高约10个百分点。同时国内第二梯队微逆企业,如恩易浦、恩沃新能源等纯微逆厂商也在快速成长。华为、阳光电源等传统组串式逆变器厂商也会适当参与进来,但可能还是主推原来的组串式逆变器+关断器/优化器,而且推出的微逆新品也需要持续的进行多次迭代才能赶上当前微逆龙头企业的技术水平,所以传统的组串式逆变器龙头企业未来会算是第二梯队。长期看微逆的发展会复制组串式逆变器发展之路,中国龙头微逆企业将占据除北美之外全球市场绝大部分的市场份额。 (四)投资建议:微逆是2023-25年成长确定性最强的细分赛道 当前微逆龙头企业订单饱满,已排产至5月后,企业库存量极少,微逆新增订单强劲,并未受市场所担心的欧洲天然气及电力现货价格下跌的影响。预计三大微逆厂商禾迈股份、昱能科技、德业股份Q1出货均环增20%-40%,同比均300%+增长,Q1同比环比增速均将遥遥领先市场。 微逆行业竞争格局好、行业增速快,产业趋势确定,从当前时点看,微逆行业是未来三年成长确定性最强的细分赛道,强烈建议参与。 近两个月,一是因为市场风格切换,从高增长切换到超跌、复苏、医药消费等边际改善的板块而光伏、新能车、风电等因行业增长边际不确定性增加 股价走势较弱;二是叠加市场对2023年及24年欧洲市场及户储市场增长的持续性有分歧,欧洲天然气及电力现货价格自22年9月高点开始回落,禾迈、昱能两大微逆龙头Q4出货量均略低于预期;三是微逆相关标的本来就是光伏板块估值最高的子行业;这三项因素综合导致微逆板块股价明显回调,尤其今年以来微逆相关公司股价明显跑输大盘及光伏行业指数。 当前的市场分歧、股价下跌都是暂时的,产业趋势不可逆。从估值及情绪面上看,禾迈、昱能、德业今年PE估值已回落至35--40倍左右,对应2024年只有20倍左右PE(24年预计翻倍的业绩增速),目前位置是很好的中长期建仓点。 等到今年Q1/Q2相关公司出货量、业绩数据兑现后,市场将强化、提高对于下半年及明年的增长预期,市场将会认识到微逆是逆变器以及整个光伏行业最佳的投资子赛道。 具体投资标的主要包括:禾迈股份(688032)、昱能科技(688348)、德业股份(605117)、龙磁科技(300835)、振邦智能(003028)。 欢迎关注微信公众号--逐鹿光伏 ①禾迈股份(688032):预计2022年微逆出货接近120万台,同增180%--200%;预计23年微逆出货300万台左右,同增150%,同时储能明显放量 出货6-10万台。 预计公司23年净利润14-15亿(23年股权激励费用1亿元,利息收入1亿元),同比增长180%左右,当前市值440亿元,对应今年30倍多PE,给与买入评级。 ②昱能科技(688348):预计2022年微逆出货对应250--280万个组件,23年预计对应800万个组件,翻两倍左右增长。同时23年储能业务预计收入5亿元左右,关断器收入4-5亿元。 预计公司23年净利润10-11亿(23年股权激励费用1亿元),同比增速接近翻两倍,当前市值360亿元,对应今年35倍左右PE,给与买入评级。 ③德业股份(605117):预计2022年微逆出货量80万台+,同比增速7倍左右;预计23年微逆出货量160-200万台,同比翻倍以上增长,其中巴西市场将继续增长,同时德国等欧洲市场占比将大幅提升。23年储能逆变器出货70-80万台,同比翻倍以上增长,组串式逆变器增速50%左右,除湿机业务保持稳定增长。 预计公司2023年净利润27亿元+(23年股权激励费用2亿元),同比80%+,当前市值780亿元,对应今年30倍左右PE,给与买入评级。 ④龙磁科技(300835):拟1.8亿元收购恩沃新能源51.4%股权。恩沃2022年的微逆出货量12-15万台套左右,23年目标出货量在30万台套左右,出货量在国内微逆行业排第五位左右。2021年营业收入4486万元,净亏损225万元;2022年1-9月营业收入为3365万元,净亏损36万元。22年10月份后,单月已经实现盈利,单月大概200万左右利润。业绩对赌承诺2023-2025年三年合计利润5200万元。公司主业是做磁性材料系列产品,软磁业务23年将放量,磁材业务给20倍PE估值。从基本面的角度看,当前估值已经高估。但考虑到公司市值目前只有50亿,新收购微逆标的高增长,市场后续还将继续炒作。建议等股价适当回调后参与。 ⑤振邦智能(003028):微逆产品认证正在按计划进行,力争在2023年Q1完成认证,并实现批量出货。公司主业是智能电控产品,今年储能、微逆业务将开始放量。目前公司的3KW户储已完成欧美认证,预计今年储能和微逆等新业务将贡献过亿的收入。当前市值55亿元,预计今年净利润超2亿元,建议等股价回调后参与。 (五)潜在风险: 1)海外光伏装机量(户用光伏)不及预期 2)欧美电价大幅下跌影响IRR 3)美欧制裁中国微逆企业 4)欧美等国光伏相关的支持政策方面不及预期 5)巴西为代表的的拉美等国如因选举等引发的动乱风险 6)行业竞争加剧导致盈利超预期下滑

创客课程开发的每个主题课程需要基于现实情景,设置学习探究任务,通过问题研究、任务...

创客空间建设 能够给人们分享各种乐趣,通过电脑,技术,科学,艺术结合,设计创造一...

在了解创客教育之前,我们首先了解下何为创客。创客是一群喜欢或享受创新的人。创客跨...

STEAM教育是对传统教育的提升,它是基于自然学校方式的功能性框架,可以适合各类...