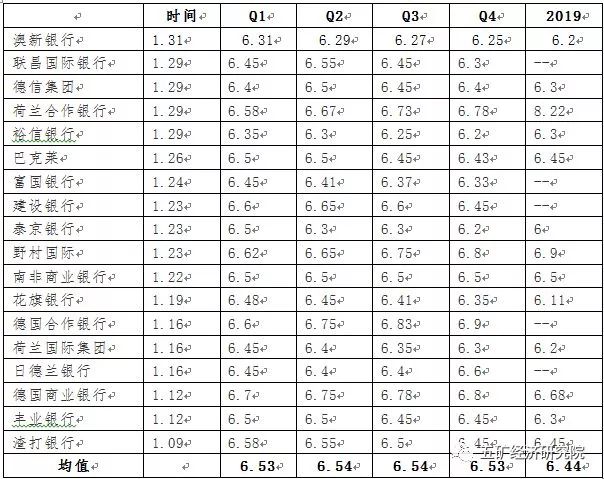

2017年,人民币汇率走势大大超过市场年初预期,汇率中间价累计升值近6%,这其中货币当局预期干预管理强化和美元指数持续疲弱功不可没。进入2018年之后,尽管“逆周期因子”调整淡化,但人民币升值势头依然不改,短短一个月升幅超过3%,再次令市场始料未及。 目前,市场上对于未来人民币走势的看法存在较大分化。本文认为,2018年人民币不会出现类似2017年的大幅升值情况,同时也不具备显著贬值的基础,全年位于6.2-6.7之间双向波动,幅度更大、频率更繁。 一、2017年人民币汇率大幅升值 经历了连续三年的贬值之后,2017年人民币兑美元汇率迎来大逆转。在美元指数疲软、宏观审慎调控和“逆周期因子”等政策的调节下,2017年人民币兑美元汇率从年初的一致性看空到预期持续分化,走势大致可分为三个阶段: 图1:2017年人民币兑美元汇率走势变化、 数据来源:IFind,五矿经济研究院 第一阶段年初至5月26日——人民币贬值预期有所弱化,但国际投资者沽空人民币依旧。在美联储加息和国内经济趋弱的预期压力下,年初人民币兑美元持续承压,即期汇率于1月3日最高跌至6.9699,令不少国际投行纷纷押注年底人民币汇率将顺势跌至7.2-7.3附近。为稳定汇率,货币当局一方面不断强化“扩流入、控流出”的监管思路,严控对外投资及购汇审查,另一方面接连上调再融资利率,以缓解中美利差收窄与资本流出压力。 在一系列干预之下,随后人民币贬值预期有所弱化,汇率中枢位于6.87-6.91之间,但这并没有显著改变国际投机资本沽空人民币的押注。 第二阶段5月26日至9月初——汇率中间价引入逆周期调节因子,单边贬值预期分化扭转。为更好地反映中国经济基本面和外汇市场的变化,5月26日外汇交易中心将汇率中间价形成机制调整为“收盘汇率+一篮子货币汇率变化+逆周期因子”。 此举利于过滤市场在单边贬值情绪影响下的过度反应,打破了原有中间价机制下的贬值自我循环。由于逆周期调节因子的引入,再加上对非美央行货币政策转向的预期导致美元持续疲软,此后人民币迅速打破了持续数月的横盘波动区间,开启升值走势,即期汇率9月8日触及年内最低点6.4350。 第三阶段9月11日至年底——外汇风险准备金政策调整,人民币进入双向宽幅波动区间。在人民币强劲升破6.5关口后,为避免人民币汇率由单向贬值转向单项升值,货币当局于9月初先后两次出手,调整此前人民币贬值预期下出台的措施,将远期购汇的外汇风险准备金率从20%下调至零,并取消了境外机构境内人民币账户的存款准备金要求。这两项政策调整后,人民币汇率出现了“倒U型”走势,呈现出宽幅双向波动格局,汇率中枢位于6.55-6.65之间。截止12月29日,离岸市场即期汇率收于6.5199,年内累计升值6.45%;汇率中间价报6.5342,年内累计升值5.98%。 除了美元之外,2017年人民币兑世界主要货币,以中间价计算,兑欧元累计贬值达到6.78%,对英镑全年贬值3.17%,对日元、港元则分别升值2.87%和6.55%。此外,2017年人民币CFETS汇率指数保持基本稳定,全年围绕94上下1.5%的区间内双向波动,年末较年初数值基本未变。 二、五大素支撑2017年人民币反弹 2015年“811”汇改后,当年人民币即期汇率贬值4.4%,2016年则继续贬值6.6%,而2017年全年升值6.7%,形势出现逆转。回顾来看,此轮人民币汇率由贬至升的经历,有其内在逻辑,其中五大因素同步变化形成有力支撑。 一是国内经济增长趋稳。自2011年开始,国内经济增速连续6年回落,GDP从9.5%一路跌至2016年的6.7%,使得“唱空”中国的声音越发猖狂。然而,在“供给侧”改革持续推进和新经济增长动能不断释放的支撑下,2017年GDP实现6.9%的增速,大幅超过年初市场普遍预期及政府既定增长目标,同时产业升级和经济结构转型等方面也取得较大进展,展现出中国经济的韧性和活力,令国际市场上怀疑中国经济的声音显著消弱。 图2:2014年以来国内GDP当季同比变化 数据来源:IFind,五矿经济研究院 二是金融外汇监管强化。为防范化解金融风险,2017年“一行三会”齐力整治金融乱象,包括“三三四”整治、设立金融稳定发展委员会、发布资管新规等,有效抑制资产泡沫,促进金融服务于实体经济,提高产业的资本回报率,从而提升人民币资产的吸引力。作为金融监管强化的一部分,2017年外汇管理当局加强了外汇市场的监管,不断深化放管服改革,加大对外汇违规行为的打击力度,发布进一步引导和规范境外投资方向的指导意见,避免了大规模违规资金跨境流入和流出。 三是汇率形成机制调整。2017年上半年国内经济增长已经超出预期,但人民币依然疲软,汇率走势和经济基本面出现背离。为化解这一矛盾,货币管理当局于5月26日在人民币中间价形成机制中引入了“逆周期因子”,在不改变外汇供求趋势和方向的背景下,适当过滤了外汇市场的“羊群效应”,进而促进市场行为更加理性。从此后的市场表现来看,引入逆周期因子很好地增强了宏观经济基本面在人民币汇率形成中的作用,保持了人民币汇率在合理均衡水平上的基本稳定。 四是中美利差触底反弹。自2014年开始,中美货币政策走势持续分化。在美联储进入加息周期而中国货币政策仍倾向于促使资金成本和债券收益率稳定下行的背景下,2015年、2016年中美资金成本和无风险资产利差持续缩窄,市场套利力量对人民币汇率的支撑不断减弱甚至转向。进入2017,央行借助金融去杠杆加强资本约束,并通过公开市场操作推动货币市场利率和其他短端利率显著抬升。同期,尽管美联储接连进行加息操作,但美国长期国债收益率加息后不升反降,中美1年期和10年期的无风险利差快速反弹,不仅阻止了境内资本大规模外流,也吸引了部分外资流入。 图3:2014年以来中美国债收益率利差变化情况 数据来源:IFind,五矿经济研究院 五是美元指数大幅走弱。随着美国经济企稳回升,自2011年开始美元进入新一轮牛市周期,特别是2014年美联储决定退出量化货币宽松政策之后,美元指数愈发强势。2017年初,美元指数达到本轮升值最高点103,人民币也因此达到此轮贬值之巅。此后,随着“特朗普交易”逐渐降温、新政落实不及预期、美国长期国债收益率加息后不升反降以及非美货币纷纷走强等,美元指数呈现大幅走弱态势。至年末,美元指数徘徊在92上方,年内累计下跌9.9%,创2003年以来最大年度跌幅。 上述五个方面的变化,直接带来2017年我国跨境资金流动趋于平衡,这与之前两年的情况也明显不同。从非储备性质的金融账户看,2015年和2016年逆差分别达到4345亿美元和4170亿美元,而2017年前三季度则是顺差1127亿美元,跨境资金由净流出转为净流入。与之对应,2015年和2016年外汇储备分别下降5127亿和3198亿美元,2017年则回升1294亿美元,外汇储备余额实现了由降转升。此外,2017年银行结售汇和代客涉外收付款逆差也大幅缩减,亦对人民币汇率企稳形成互动。 三、2018年人民币呈现双向波动 进入2018年之后,尽管“逆周期因子”调整淡化,但人民币升值势头依然不改,短短一个月幅度超过3%,达到2015年“811”汇改以来最高,再次令市场始料未及。也因此导致市场对未来人民币汇率走势的看法持续分化。 展望2018年,支撑人民币汇率继续走强的因素主要包括: 一是美元大概率维持弱势。当前弱势美元符合特朗普政府经济政策的目标要求,因而短期美元指数仍可能受到美国政府的“指导”。同时,欧元区、日本经济稳健向好,欧日央行年内加息或考虑退出货币宽松政策的概率都在增加,将对美元形成持续压制。尽管美元终究要回归至与基本面保持一致的水平,但预计短期美元显著反弹的可能性不大,而随着时间推移概率或将上升。 二是跨境资本流动显著改善。2017年支撑人民币汇率的直接因素均出现了全面而显著的好转,尤其是基本面与资本流动的改善趋于一致,特别经常帐户与金融账户再次转向双顺差,外汇市场供需重新趋向平衡。在部分资本管理政策将长期存在的背景下,这将支撑人民币汇率阶段性向上。 三是中美贸易政策博弈升温。2017年中美两国贸易差额达2758.1亿美元,创历史新高,令特朗普“美国优先”的贸易政策遭受重大挫折。这一形势下,2018年特朗普政府或拿中国开刀,进而对人民币形成升值压力。 与之同时,2018年人民币汇率也面临一定的趋弱压力: 一是国内经济增速稳中趋缓。2018年国内经济的压力主要源于政策调控所致,包括去杠杆、防风险以及金融协调监管政策收紧等,将导致固定资产投资增速回调,以及房地产调控持续对投资和相关领域消费增长形成制约等。目前市场普遍预计,2018年中国GDP增速将降至6.6%左右。 二是中美利差或将再次收窄。考虑到国内经济仍面临回落的压力,2018年货币进一步紧缩空间有限,国内利率上行难以持续。这一背景下,美国接连加息或将导致中美利差再次收窄。 三是美国税改吸引资金回流。特朗普税改方案已经开始落地实施,其中降低企业所得税和跨国公司海外利润回流税率,会吸引一部分在中国境内留存的美国利润回流美国本土和部分投资撤离,造成一定的资本流出压力。 四是市场避险情绪不容忽视。2018年地缘政治风险依然,包括朝鲜半岛、中东地区以及台海局势,风险一旦爆发势必引发国际市场的避险情绪,并对人民币带来贬值压力。 由于当前人民币汇率走势并非完全由市场力量主导,2018年市场表现仍将更多地体现货币当局的政策意图。人民币汇率过快升值不利于国内出口企业以及海外订单较多的大型基建企业以及其他拥有较多美元资产的企业,而如果人民币大幅升值,则有可能偏离其基本面,不利于中国经济资源的优化配置和国际化进程。 因此,预计2018年央行将继续加强对人民币汇率预期管理,防止人民币出现较强的单边行情,以实现中央经济工作会议提出的“保持人民币汇率在合理均衡水平上的基本稳定”目标。而1月9日“逆周期因子”的参数调整也反映出货币当局对于未来人民币汇率趋于理性化波动更具信心。 综上分析,预计2018年人民币兑美元汇率不会出现类似2017年的大幅升值情况,同时也不具备显著贬值的基础,全年将延续2017年四季度之后的双向波动的态势,波动重心位于6.2-6.7之间,汇率弹性将进一步提升,波动幅度更大、频率更加频繁。需要注意的是,随着年末美元反弹的概率增大,人民币或将触及年内低点。 此外,彭博1月份以来的统计显示,国际机构预测2018年人民币兑美元汇率均值在6.5上下,相对于目前存在一定的贬值压力。其中,有悲观者认为年底人民币将贬至6.8左右,而也有乐观者认为年内人民币将升至6.2左右。 表1:国际机构对人民币兑美元汇率走势的预期 数据来源:Bloomberg,五矿经济研究院 来源:赫桥智库 责任编辑:何凯玲

创客课程开发的每个主题课程需要基于现实情景,设置学习探究任务,通过问题研究、任务...

创客空间建设 能够给人们分享各种乐趣,通过电脑,技术,科学,艺术结合,设计创造一...

在了解创客教育之前,我们首先了解下何为创客。创客是一群喜欢或享受创新的人。创客跨...

STEAM教育是对传统教育的提升,它是基于自然学校方式的功能性框架,可以适合各类...