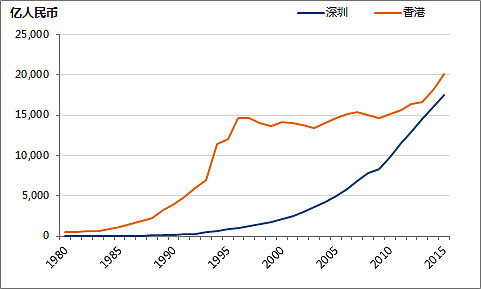

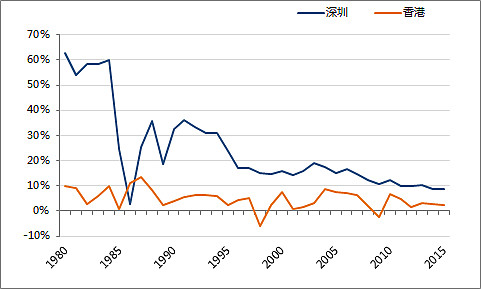

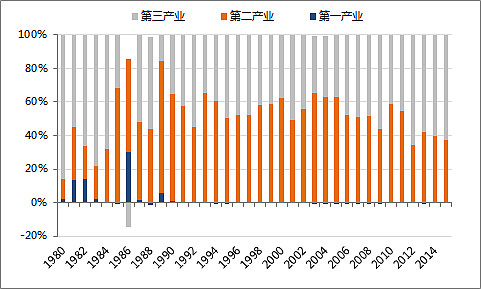

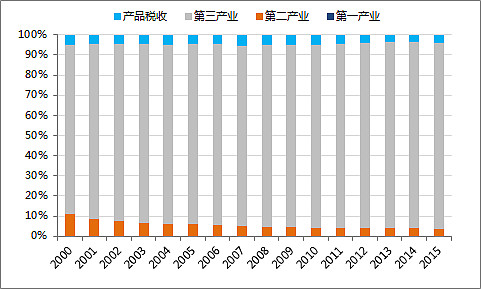

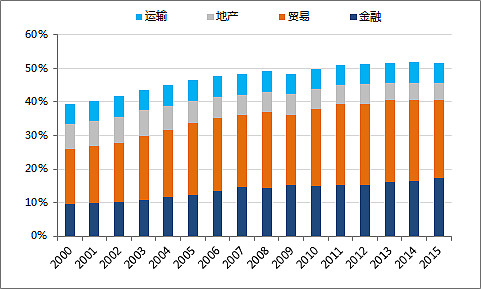

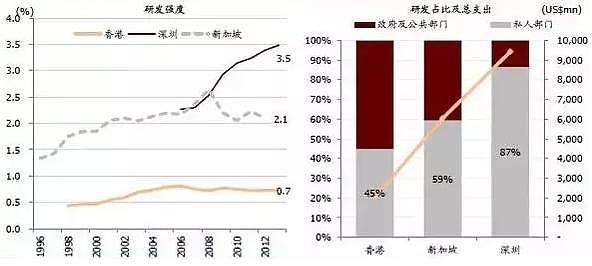

一切始于1980年。 那年8月,深圳经济特区正式成立。 而彼时的香港,是闪耀全球的“东方之珠”,全球三大金融中心之一,亚洲四小龙之首。 那时的深圳特区,确切的称呼应是“蛇口特区”,更多的地方,还是海滩和荒山。 ▍1979年7月20日,蛇口炸山填海第一炮被称为中国改革第一炮 图片来源:长江日报 而深圳河对岸的香港,高楼大厦鳞次栉比,维港的夜色早已绚丽夺目。 1980年代的维多利亚港 ▍图片来源:百度百家 而如今,30多年过去,深圳在经济总量上已与香港旗鼓相当,从当年的小渔村,一跃成为国家一线城市,在互联网和科技领域的活力甚至早已超越香港,成为国家互联网+战略最重要的城市。 下面,我们将主要从两城的经济、产业、人口三个维度,一一展开分析。 1980年以来深圳、香港的名义GDP绝对值变化比较 ▍数据来源:彭博社,深圳2016统计年鉴,2017年2月 上图纵坐标由于数值区间较大,无法看出1980年深圳、香港的GDP总量的差距:以亿人民币计,深圳为3亿人民币,香港则为467亿人民币——个位数与三位数的差距,且深圳连香港的一个零头都不到。 而以30多年的周期来看,深圳和香港的经济总量均有翻番式地增长:其中深圳翻了近5833倍,香港则为43倍。 分城来看,深圳的增长轨迹,近似一条完美的指数曲线,经过30多年的增长,已赶上香港的经济总量(当中有近年人民币对港元贬值的因素),说深圳经济自改革开放以来,呈“指数级”增长,是恰如其分的;香港则在深圳特区建立后,一直保持自70年代以来的昂扬势头,高速增长维持到1997年亚洲金融危机前,而后经济增长陷入停滞,一直持续到2008年次贷危机的爆发,在2010年终于突破1.5万亿大关,之后缓慢向2万亿迈进。 接下来看看两城经济增速的比较分析。 1980年以来深圳、香港实际GDP增速变化比较 ▍数据来源:彭博社,深圳2016统计年鉴,2017年2月 与经济总量一样,80年代初深港经济增速同样悬殊:深圳动辄近60%的年增速,仍远高于香港一度接近10%的年增速。 具体来看,1985、86年,由于国民经济调整(物价闯关),深圳的经济增速一度骤降至2.7%(1986年),之后则迅速恢复高速增长势头,经济增速在1997年亚洲金融危机前,总体维持在20%-30%的超高速区间,而后仍保持在10%-20%的高速区间。 香港经济增速,则总体呈现“以经济危机为节点”的周期特征:从危机后复苏时经济迅速增长,此后上下波动但维持在一定增速区间,但随着经济总量增大,每一轮周期的增速,整体上是逐步降低的。 值得一提的是,从上图可以很明显看出深港两城经济增速变化趋势的“同步性”:即深圳经济高速增长时,香港经济也在增长,反之亦然。这背后的原因也不难得知,作为中华经济圈与外部世界进行经贸互动的窗口城市,两城的经济因相互间的进出口贸易而紧密联系在一起。 分析完经济总体情况,对于构成经济各部门的产业结构分析,必不可少。 先看深圳的三大产业结构变化。 1980年以来深圳三大产业结构演变 ▍数据来源:深圳2016统计年鉴,2017年2月 从上图可以很明显看出,深圳30多年的经济发展,主要是二、三产业占绝对主导,且总体上二、三产业对于“占总体比重超过50%”的“争夺”可谓相当激烈,反映了深圳几十载增长过程中,二、三产业都取得了长足的发展,经济结构较为均衡,且符合深圳改革开放、面向世界的国家层面的经济定位。 至于香港的产业结构,我们找到了2000年以来的数据。 2000年以来香港三大产业结构演变 ▍数据来源:彭博社,2017年2月 从图中可以很明显看出,第三产业占据香港经济的绝对比重,长期维持在90%以上,且呈持续上升的态势。 进一步分析,很容易发现,构成香港第三产业的主要为四大行业:运输、地产、贸易和金融。 2000年以来香港四大行业结构演变 ▍数据来源:彭博,2017年2月 从上图可以看出,2000年以来,金融业比重逐年上升,运输业整体上比重变化不大,贸易长期以来一直是比重最大的行业,且整体上占比仍在加大,而地产业比重有所减小。 而深圳作为一座一直以“科技、创新”形象示人的城市,在高新制造、通信和互联网行业的成就有目共睹,而近几年“万众创业”、“互联网+”更是让深圳涌起创业、投资风潮。 关于深港两地在研发和风投方面的对比,可以引用中金公司的四张图表来说明相关情况: ▍图片来源:中金 从上面图表可以很明显看出香港在研发、风投方面的不足,而这两方面又很大程度上决定着新兴产业的兴起,以及由此带来的人口方面的变化。 1980年以来香港人口结构的演变 ▍数据来源:世界银行,2017年2月 从图中可以看出,香港65岁以上人口占比持续上升,且近些年人口还有加速老龄化的趋势。 关于深圳的人口结构,我们找到了深圳统计局发布的,时间点为2015年11月的相关数据: 深圳15岁以下人口占比13.40%,15-64岁人口占比83.23%,65岁以上人口占比3.37%,老龄化人口远低于同年香港15%的水平。 这背后固然有“深圳人均寿命低于香港”引起的差异,但更主要的原因可能在于深圳创新、创业相关产业的兴起,会较香港的产业结构,吸引更多低龄的人口流入,从而使其人口结构保持在一个健康的水平。 而在人才引进政策上,深港也存在差异。深圳从当初如雷贯耳的“来了就是深圳人”的口号,吸引了千千万心怀梦想的人“南下淘金”,以至到后来随着深圳产业升级、大学扩招,深圳人才重点放在了应届高校毕业生身上,通过政府主动面向高校宣传,给予毕业生创业、住房补贴(曾出现过“毕业生来了就给15000元安家费”的新闻),以及宽松的户籍政策,使得深圳的人口素质、年龄结构,一直处在一个“生机勃勃”的状态。 香港作为一座持续繁荣的发达城市,自然也有自己的“优才和专才计划”。其中“专才计划”旨在引进内地专业技术人才,由于没有指标限制,年均有近万宗申请,成功率较高,适用商界、金融界、文体艺术界专业人士;而“优才计划”则门槛较高,每年指标数不多,且对于人才有严格的评分标准,故通过率较低,一般适合信息通讯、金融会计领域的高精人才。 从中可看出深港人才政策思路的差异:香港“按需招人”,面向的是“已熟练人才”,故人才引进规模较小;深圳则将目光瞄准“年轻毕业生”,大量引进,有“给人才提供自由施展空间,让年轻人自己去打拼出一番事业”之意。 若对人才“落地”后,人们的收入、生活状况作进一步分析,则能看出两个城市面临的一些问题。 香港的贫富差距问题一直为全球所关注,香港特区政府统计处的数据显示,1971年至2011年间,其基尼系数上涨了25%,从0.43升至0.537,2013年为0.475,与此同时,香港高速增长的房价,更是带来居民生活质量下降的担忧。 这是一张反映香港租金与工资变化的图: ▍数据来源:Wind资讯 可以看出,自新世纪以来,反映香港房价压力的租金一路快速上升,而用来承担租金的工资收入,则远远落后于租金增长。 深圳跟香港一样,也面临“人均收入差距大、工资收入赶不上房价增长”的问题。据上海交大民情研究中心数据,深圳基尼系数为0.526,2016年深圳工商局公布的基尼系数为0.47。至于深圳的房价,可以算是“一线城市领头羊”,在绝对价格和上涨速度上都处“领先”地位,毫无疑问也远高于深圳人均收入的增速。 当然,一般人口高度集中、社会分工高度发达的城市来说,不可避免会产生“贫富分化”、“房价过高”的问题。 而另一方面,一个城市经济发展的长期潜力,不仅仅取决于研发投入、产业和人口因素,也取决于一些“政策和产业之外的因素”——正是在这些方面,香港仍有自己的优势,而且是全球性的。 中国社科院于2016年底发布的《全球城市竞争力报告》显示,在全球505个样本城市的竞争力年度排名中,香港排在全球第6名,深圳则为第66名。与过往侧重从产出角度衡量城市竞争力的报告不同,这份报告侧重从潜在竞争力的角度衡量城市竞争力。 美国智库传统基金会日前公布的2017年“经济自由度指数”报告显示,香港在全球180个经济体位列第一,连续23年蝉联“全球最自由的经济体”称号。 一方面,我们当然可以为深圳30多年取得的成就感到自豪,且完全有理由对深圳未来的发展充满信心;另一方面,我们也不必哀叹香港如今的“疲软”,它在经济自由和法治健全上仍具有不可比拟的长期优势。 最后,以狄更斯名著《双城记》里的名言作结:这是最好的时代,这是最坏的时代。在这个时代里,一河之隔的两座城市,互有长短,既竞争又合作,才能凸显大时代洪流的本色。 注:封面图片来自百度百家。 免责声明 投资涉及风险

敬请投资者注意,证券及投资的价值可升亦可跌

过往的表现不一定可以预示日后的表现

云锋金融之证券交易服务由云锋证券有限公司(以下简称“云锋证券”)提供。本文件由瑞东金融市场有限公司(以下简称“瑞东金融”)编制及授权发布于本平台,所载资料可能以若干假设为基础,仅供参考之用途,会因经济、市场及其他情况而随时更改而毋须另行通知。本文件所载的意见可能与云锋金融集团其他业务或其联营公司发表的意见有别。任何媒体、网站或个人未经授权不得转载、链接、转贴或以其他方式复制发表本文件及任何內容。已获授权者,在使用本文件及任何内容时必须注明稿件来源于云锋金融,并承诺遵守相关法例及一切使用互联网的国际惯例,不为任何非法目的或以任何非法方式使用本文件,违者将依法追究相关法律责任。本文件所引用之数据或資料可能得自第三方,云锋金融将尽可能确认资料来源之可靠性,但云锋金融并不对第三方所提供数据或资料之准确性负责,且云锋金融不会就本文件所载任何资料、预测及/或意见的公平性、准确性、时限性、完整性或正确性,以及任何该等预测及/或意见所依据的基准作出任何明文或暗示的保证、陈述、担保或承诺而负责或承担法律责任。本文件中如有类似前瞻性陈述之內容,此等内容或陈述不得视为对任何将来表现之保證,且应注意实际情况或发展可能与该等陈述有重大落差。本文件并非及不应被视为邀约、招揽、邀请、建议买卖任何投资产品或投资决策之依据,亦不应被诠释为专业意见。阅览本文件的人士或在作出任何投资决策前,应完全了解其风险以及有关法律、赋税及会计的特点及后果,并根据个人的情况决定投资是否切合个人的投资目标,以及能否承担有关风险,必要时应寻求适当的专业意见。在若干国家,传阅及分派本文件的方式可能受法律或规例所限制。获取本文件的人士须知悉及遵守该等限制。

“云锋金融”及相关标志为云锋金融集团所拥有。瑞东金融(证监会中央编号AAB449)及云锋证券(证监会中央编号:AYT670)均为根据《证券及期货条例》获准从事受规管活动之持牌法团,且其控股股东均为香港云锋金融集团有限公司。香港的云锋金融集团有限公司为香港联合证券交易所有限公司主板之上市公司,股票代码为00376。

创客课程开发的每个主题课程需要基于现实情景,设置学习探究任务,通过问题研究、任务...

创客空间建设 能够给人们分享各种乐趣,通过电脑,技术,科学,艺术结合,设计创造一...

在了解创客教育之前,我们首先了解下何为创客。创客是一群喜欢或享受创新的人。创客跨...

STEAM教育是对传统教育的提升,它是基于自然学校方式的功能性框架,可以适合各类...